2021年中国PVC行业分析参考

2021年中国PVC行业分析参考

来源:前瞻产业研究院

行业概况

1、定义

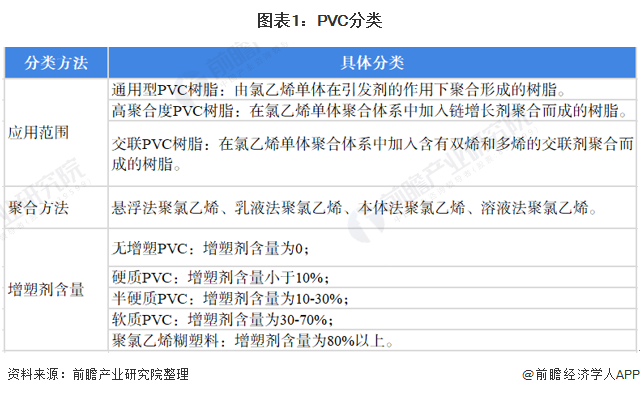

聚氯乙烯,英文简称PVC(Polyvinyl chloride),是氯乙烯单体在过氧化物、偶氮化合物等引发剂;或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。目前,我国PVC行业的通用的分类方式有按应用范围分类、按聚合方法分类和按增塑剂含量分类。具体分类品种如下:

2、产业链剖析:产业链条长 涉及行业众多

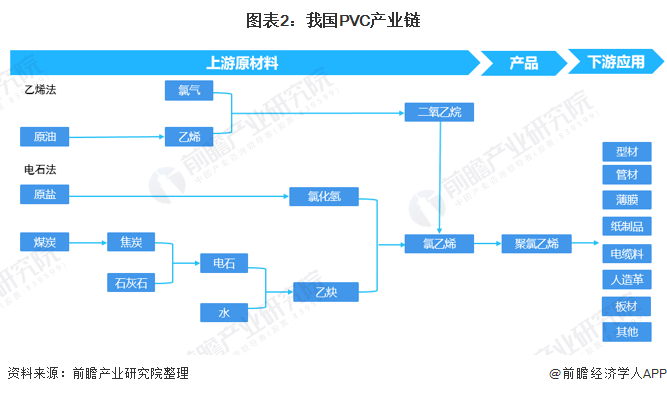

根据制法不同,PVC产业链上游的原材料也有所不同,乙烯法的上游原材料主要为原油,电石法的原材料主要为原盐和煤炭;PVC产业链的中游为PVC制备企业;下游主要的应用领域有型材、管材、薄膜、纸制品、电缆料和人造革等。

从PVC产业图谱来看,PVC上游石油化工生产企业有中石油、中石化;煤炭开采的代表性生产企业有兖州煤业、陕西煤业、辽宁能源和平煤股份;PVC中游的生产企业有新疆天业、中泰化学、君正集团、北元集团等;下游需求企业有管材管件制造业如国风塑业、天安新材和北新集团等。

行业发展历程:行业处于产能升级阶段

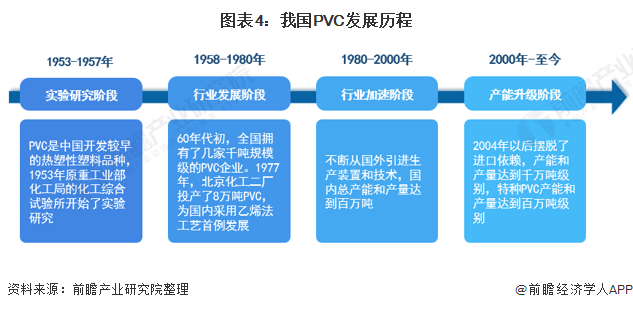

我国PVC行业发展可分为四段。在1953-1957年,PVC处于实验研究阶段,制备技术处于开发中;1958-1980年,我国PVC制备技术逐渐走向成熟,行业开始发展;1980-2000年,我国PVC制备工艺可达到量产,行业加速发展;2000年至今,我国PVC处于产能升级阶段,产能达到千万吨。

行业政策背景:政策促进行业绿色发展

近年来,随着环保意识深入人心,PVC作为高污染行业,政府也不断出台政策规范其发展。具体出台的政策包括限制PVC生产过程中的添加剂和催化剂、规范生产流程、以及对高污染企业进行专项检查等,以促进行业绿色化、低碳化发展。

行业发展现状:

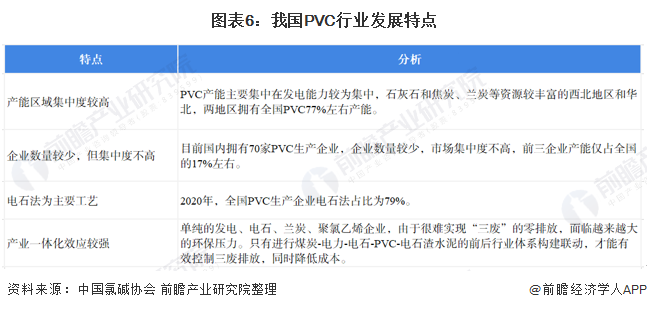

——PVC行业发展特点:行业产业一体化效应较强

目前,我国PVC行业发展特点有产能区域集中度较高、企业集中度不高、电石法为主要工艺、产业一体化效应较强的特点。

——PVC行业产量:PVC产量持续上升

从产量情况来看,2015-2020年中国聚氯乙烯(PVC)树脂产量规模整体保持稳步上升的趋势。根据中国氯碱网数据显示,2020年中国PVC产量为2281万吨,同比上年增长13.4%

——PVC行业表观消费量:表观消费量在2000万吨以上

2016-2020年,中国PVC表观消费量总体呈增长趋势,2020年,中国PVC表观消费量为2064万吨,同比增长5.2%。

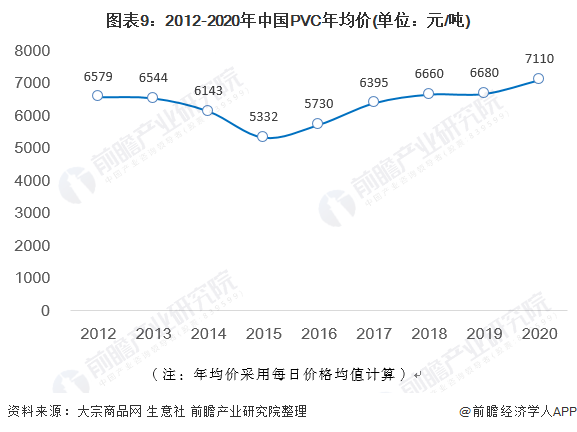

——PVC价格水平分析:价格水平不断上升

2012-2020年,中国PVC价格呈降后升趋势。根据生意社监测的数据显示,2020年年初国内PVC主流均价6900元/吨,年末国内PVC主流均价7320元/吨。据此测算2020年,中国PVC年平均单价为7110元/吨,同比上升6.4%。

(注:年均价采用每日价格均值计算)

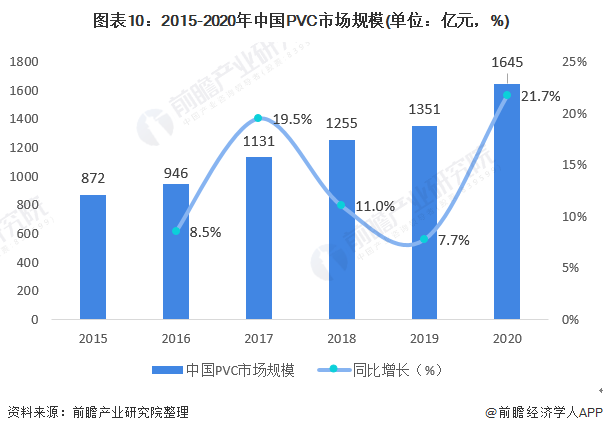

——PVC行业市场规模分析:2020年行业增速超过20%

根据中国PVC市场规模=PVC消费量*单价(年均价)测算,2015-2020年,中国PVC市场规模持续增长。2020年,中国PVC年平均单价为7110元/吨,据此测算市场规模为1645亿元,同比增长21.7%。